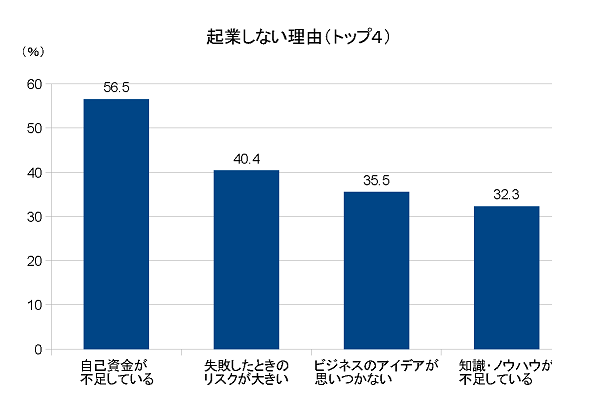

日本政策金融公庫の調査によると、起業しない理由で一番多かったのは「自己資金の不足」だそうです。

(日本政策金融公庫 総合研究所「2017年版起業と起業意識に関する調査」より)

起業時に資金を集める方法(資金調達方法)

起業するには資金が必要です。その資金を自分のお金だけで賄えない時は、どうすればいいでしょう。

起業時に考えられる資金を集める方法(資金調達方法)としては、次のものがあります。

- 親族・友人からの援助

- 金融機関などからの融資

- 助成金・補助金の受給

助成金・補助金は、返す必要がなく、貰えるお金です。しかし、助成金・補助金は使ったお金に対して助成・補助をするものです。後払いという性格上、起業時の資金としては使えないと思ってください。

以下では、2.の金融機関などからの融資のうち、「公的融資」について解説します。

公的融資とは

公的融資とは、国や地方自治体などの公的機関が行なう融資のことをいいます。

起業時に利用できる公的融資としては、次のものがあります。

- 日本政策金融公庫(国民生活事業)からの融資

- 都道府県等の地方自治体による「制度融資」

日本政策金融公庫とは

日本政策金融公庫は100%政府出資の政策金融機関です。

日本政策金融公庫の起業家向けの融資制度には次のものがあります。

- 新規開業資金

これから開業する方やすでに事業開始後おおむね7年以内の方が利用できます。 - 女性、若者/シニア起業家支援資金

女性または35歳未満か55歳以上の方であって、新たに事業を始める方または事業開始後おおむね7年以内の方が利用できます。 - 新創業融資制度

これから起業・創業する方やすでに起業・創業しているが税務申告を2期終えていない方が利用できます。

※沖縄県には、日本政策金融公庫に代わるものとして沖縄振興開発金融公庫があります。

制度融資とは

都道府県等の地方自治体、金融機関、信用保証協会の三者が連携して融資をする制度です。

制度融資には、次のような特徴があります。

- 信用保証協会が融資の保証人となる(保証料が必要)

- 地方自治体が金融機関の貸付原資の一部を負担するので、金利が低い

- 地方自治体によっては、信用保証協会に支払う保証料の一部を補助するところがある

- 地方自治体によって融資の条件が異なる